삼프로TV에서 원유에 대한 동영상이 올라왔는데, 롤오버 비용에 대한 정확한 내용이 있어서 정리합니다.

동영상 제목은 "유가는 움직이는데 왜 내가 투자한ETF는 그대로일까? (f.김찬영)"입니다.

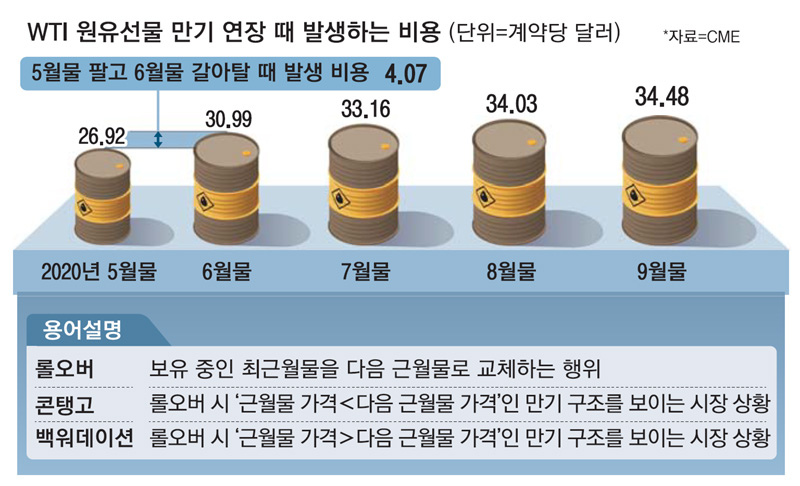

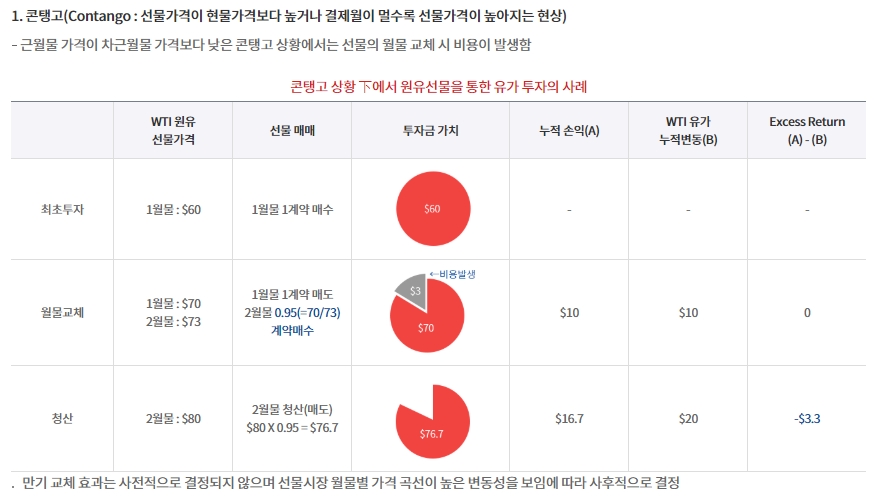

일반적으로 롤오버 비용은 유가 선물의 근월물과 차월물의 차이로 인해 발생한다고 설명합니다.

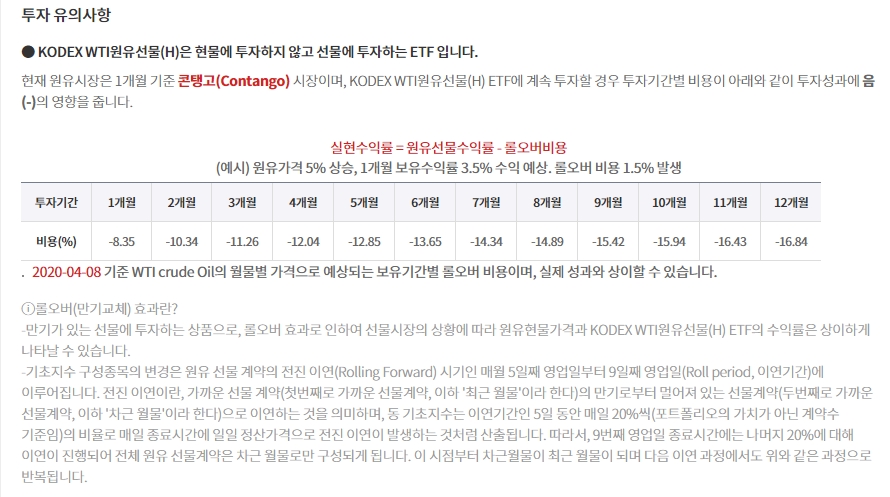

신문 기사에도 이렇게 나오고, KODEX WTI원유선물에 대한 설명에도 그렇게 나와있습니다.

그런데, 동영상의 설명을 들어보면 롤오버 비용은 근월물과 차월물의 가격차이로 인해 발생하는 것이 아니라,

ETF운영에서 근월물과 차월물의 갈아타기를 하면서 근월물의 가격 변화와 차월물의 가격변화가 달라서 발생하는 것이라고 설명을 합니다.

생각해 보면, 김찬영 팀장의 설명이 맞습니다.

10,000불을 투자한다고 가정하고, 5월물 만기일에 5월물 가격이 20불, 6월물 가격이 25불이고, 만기에 갈아타기를 한다면, 10,000불의 투자가치는 그대로 동일합니다.

다만, 선물계약 수가 달라지는 것 뿐입니다.

어차피 5월 21일에 원유가격이 20불(5월물)이라고 하지만, 5월 22일 부터는 6월물 가격으로 원유가격이 표시가 되니, 투자자는 손해를 본것이 없습니다.

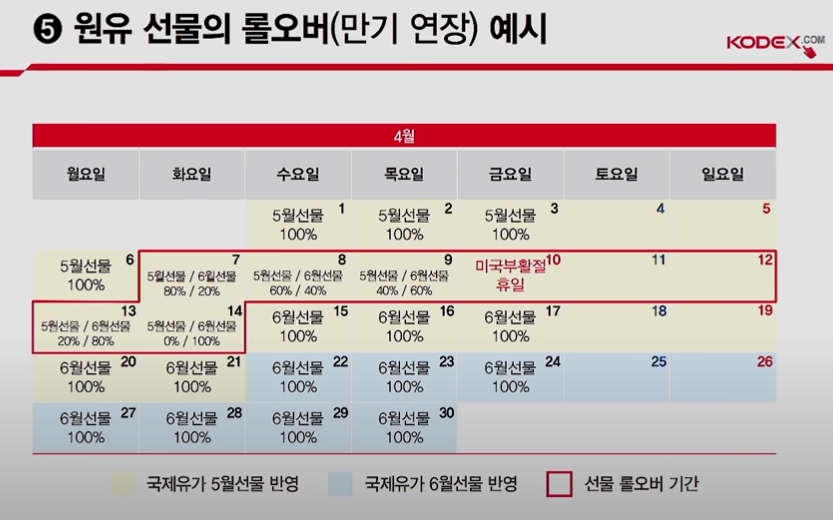

그런데 문제는 ETF는 그렇게 운영되지 않습니다.

만기일에 갈아타기를 할 경우 리스크가 너무 커기 때문에, 분할로 미리미리 갈아타기를 합니다.

그러면, 국제유가는 5월물로 가격표시가 되는데, ETF는 6월물을 들고 있는 상황이 발생합니다.

그림의 5/8일에 국제유가는 10% 상승(5월물)하고, 6월물은 5% 상승하면, ETF는 8%(ETF구성이 5월 60%, 6월물 40%로 상승률 가중평균) 상승하게 되어 2%의 롤오버 비용이 발생합니다.

또 다시 예를 들면, 5/14일에 국제유가가 5% 상승(5월물)하고, 6월물이 1% 상승하면, ETF는 1% 상승하게 됩니다.

ETF는 6월로만 구성되었기 때문입니다.

이렇게 ETF에서 근월물과 차월물의 갈아타기를 하면서 근월물의 가격 변화와 차월물의 가격변화가 달라서 발생하는 것이 롤오버 비용입니다.

그러면 신문이나 기타 전문가들이 왜 근월물과 차월물의 가격차이로 롤오버 비용이 발생한다고 설명할까요?

아마 설명의 용이함 때문일 거라고 생각합니다.

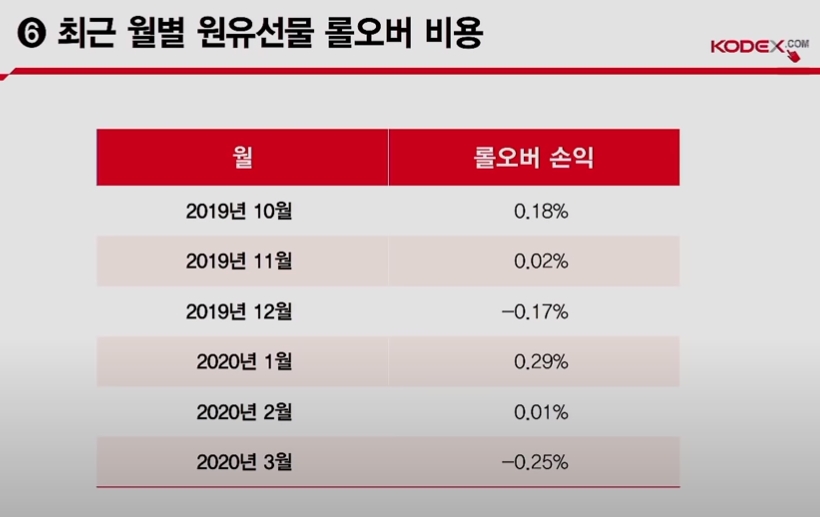

아래 그림에는 최근월 롤오버 비용과 최근년 롤오버 비용이 있습니다.

+가 발생할 때도 있고, -가 발생할 때도 있습니다.

2016년 처럼 유가가 급락한 경우에는 롤오버 비용이 많이 발생하기도 합니다.

그런데 이 롤오버 비용은 투자자산이 녹는 것이 아니라, 국제유가의 가격 변화를 정확히 못 따라가는 비용입니다.

이점을 정확히 인지하고 투자를 하면 좋겠습니다.

'FICC + AI' 카테고리의 다른 글

| 정유사 입장에서 생각한, 지금이 원유 매수 시점이 아닌 이유 (0) | 2020.03.27 |

|---|---|

| 한미 기준금리 역전 : 자본유출 가능성은? (0) | 2018.03.25 |

| 암호화폐(가상화폐) 등급 : Darpal Rating (0) | 2018.03.25 |

| 암호화폐(가상화폐) 등급 : 와이즈 레이팅스(Weiss Ratings) (0) | 2018.01.25 |

| 블록체인을 말하다 (0) | 2018.01.23 |